美国股指的反弹在周二达到了一个重要的里程碑,这极大地提高了结束市场修正的可能性,该修正发生在7月下半旬和8月初。

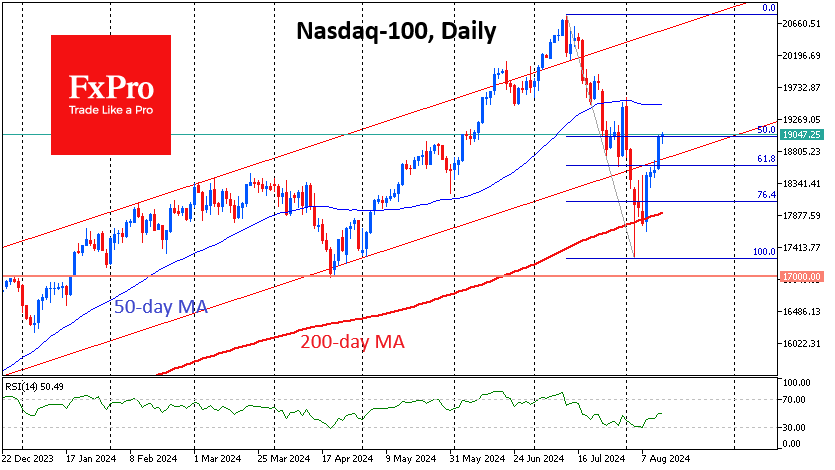

FxPro高级分析师Alex Kuptsikevich指出:上周四,每周就业数据让投资者相信劳动力市场并不那么糟糕,此后美国股指强劲反弹。本周二,纳斯达克100指数和道琼斯30指数均突破了从7月高点跌至8月5日低点这一波下跌的61.8%斐波那契回撤位。标准普尔 500 指数(S&P500)从 7 月 16 日的历史高点下跌了近三周,回调幅度超过一半。

虽然8月初的抛售看起来令人恐惧,但它并未跌破关键的技术水平,体现出从去年10月低点以来的涨幅可能正在经历一次修正。标普500指数设法保持在其200日移动均线上方,并在跌破5100点后从买家处获得了强劲支撑。此次下跌的低点也接近过去9个月总涨幅的61.8%,这几乎完美地符合斐波那契回调模式。

道琼斯指数在8月初也接近其200日移动均线,且反弹幅度达到了自2023年10月低点以来的61.8%。纳斯达克100指数在上个月的抛售中似乎承受了更大的压力,它在8月初多次跌破其200日均线,并在10月的低点后突破了61.8%的斐波那契回撤位。然而,它反弹得更加强劲,在周三下午的交易中,纳斯达克100指数比其200日移动均线高出7%。

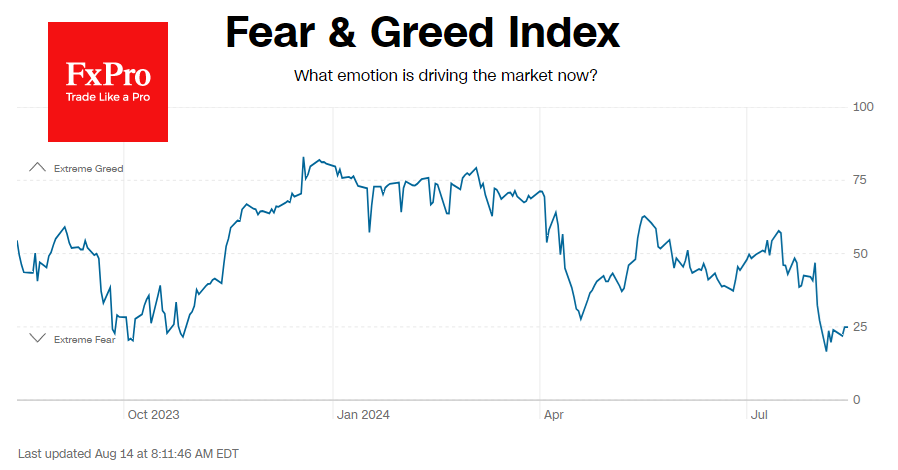

重要的支撑因素包括较弱的通胀数据和劳动力市场的一些改善,每周申请失业救济的人数就凸显了这一点。这些数据公布前的 “极度恐慌 ”情绪让投资者很容易买入跌势。该指数于 8 月 5 日在 17 点触底,此后回升至 25 点。2024 年 4 月和 2023 年 10 月,从这一区域的反弹触发了创新高的上涨行情。

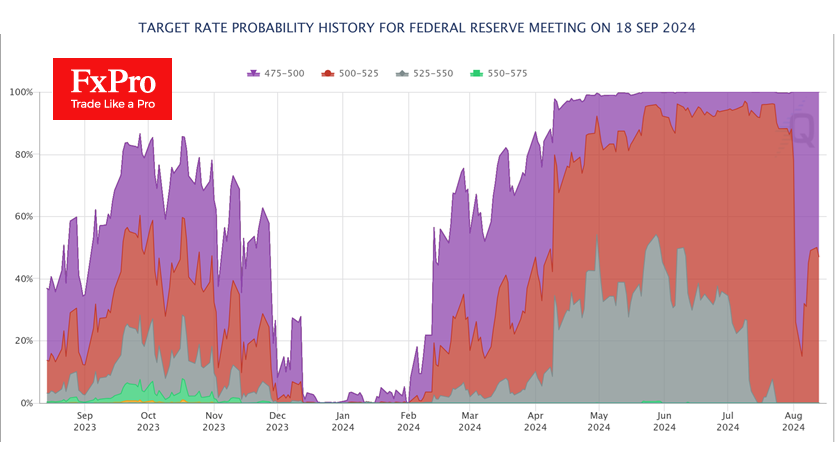

市场继续受到宽松货币政策预期的支持,降息 50 个基点的概率为 53%。这比8月5日时的100%的紧张预期要低,但与一个月前仅6%的预期,以及90%可能性的标准25个基点的降息预期形成了鲜明对比。虽然从中期来看,宽松的货币政策有利于股票市场但转向债券的避险行为是去杠杆化的信号,这给金融市场带来了额外的压力。对降息 25 个基点的预期回升可能是市场恢复平静的迹象,并可能成为股市上涨的催化剂。

表情

登录后可进行评论

表情

登录后可进行评论