随着各国央行在刚刚过去的“超级央行周”内纷纷激进加息,全球股债汇市场上的众多标的资产遭遇了前所未有的抛售行情。

而眼下,这一切很可能还没有结束——多达逾20场美联储官员的公开演讲和媒体采访本周将“密集轰炸”,全球市场上的投资者或将遭遇新一轮的冲击波……

本周将是9月以及三季度行情的最后一周,而各类资产本季度遭遇的大溃败行情,似乎也大有愈演愈烈的态势。

在债券市场上,美国国债上周加速下跌,多个期限的债券收益率均达到了过去逾十年来水平新高,尤其是在英国国债大跌导致其5年期收益率一天内上涨超过50个基点之后,多国债市彻底遭遇了大崩盘。这已经是数十年来尤其糟糕的债券熊市,因各国央行誓言将继续加息抗通胀。

行情数据显示,2年期和3年期美债收益率上周五均自2007年以来首次突破4.25%,盘中涨幅一度超过14个基点,到尾盘依然保持大约一半的涨幅。根据业内的统计,美国2年期国债收益率目前已经连续12天上涨,为1976年以来最长的连涨周期。

当然,美债上周遭遇的抛售相比于英债的史诗级崩盘而言,还只能算是“小巫见大巫”:在新任特拉斯政府宣布大规模减税后,英国5年期国债收益率一度上涨57个基点,英国10年期国债收益率也一度升高35个基点,至3.85%附近,为2014年以来首次高于美国10年期国债收益率。

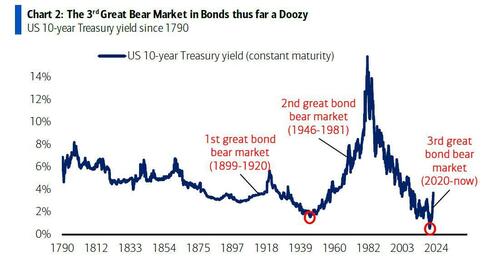

美国银行策略分析师Michael Hartnett上周末充满警告意味地表示,全球史上第三次债券熊市就要来了,在他看来,当前的形势可能比前两次还要糟糕(第一次债券熊市为1899-1920年,第二次为1946-1981年)。在高通胀、央行激进加息和财政赤字的共同推动下,英德法等经济体的10年期国债收益率收益率都在以上世纪90年代以来极快的速度上升。

与此同时,债券市场所面临的史诗级动荡,也同样在外汇和股票市场上掀起着狂风骤雨。

随着美元向创纪录高位迈进的脚步势不可挡,欧元和英镑上周五均触及了数十年来新低点,尤其是英镑,盘中一度重挫逾3%,刷新了37年来新低。尽管少数几个国家,包括日本和印度已进入外汇市场捍卫本币汇率,但很可能仍将被证明是徒劳,因为即使拥有庞大外汇存底的国家,也难以与市场力量抗衡。

纽约梅隆银行高级外汇策略师Geoffrey Yu表示,“就利率而言,上周没有哪个央行比美联储更胜一筹。现在有很多事情发生,但最终,谁是鹰派之首的央行?美联储。”

在股市方面,全球货币紧缩和增长放缓的新迹象也继续震慑着股市投资者。道指上周五下跌486.27点,跌幅1.6%,至29,590.41点,为2020年11月以来收盘位新低。标普500指数下跌64.76点,跌幅1.7%,至3,693.23点。纳指下跌198.88点,跌幅1.8%,至10,867.93点。这三大股指目前均已连续第二周暴跌。

国际油价跌至8个月来新低 摩根大通仍坚定看好

9月23日,受强势美元与投资者看衰世界经济前景等因素打压,国际油价周五遭受重挫,跌至8个月来新低,纽约油价自今年1月以来再次跌破每桶80美元关口。

上周,受全球央行加息潮冲击与强势美元打压,国际油价累计下跌。纽约油价下跌7.48%,布伦特油价下跌5.69%。

尽管整个第三季度,国际油价一直在稳步下滑,并跌回年初低点,但摩根大通仍然坚定看多油价,并预计油价下跌的情况可能在今年第四季度发生反转。

摩根大通分析师坚持预计,布伦特原油价格将在第四季度达到每桶101美元,在2023年达到每桶98美元。这意味着他们预计油价将在第四季度上涨约17%。

文章来源:

表情

登录后可进行评论

表情

登录后可进行评论