整合了两个小时的素材,这期的分析内容有点多,建议各位耐心观看。

我们先不去评价黄金现在的走势行为,它这两天毕竟一直都在跌,无非就是想要确定它后市,或者在美国就业数据报告公布之后能否继续下跌,或者触底反弹而已,这个判断过程和结果我也会在下边逐步给出,我们必须得先弄清楚市场的预期和消化逻辑是怎样的。

大概梳理一下我能看得到的近期市场基本面:

美联储再次“超前”的鹰派预期再次影响了资产的配置波动。

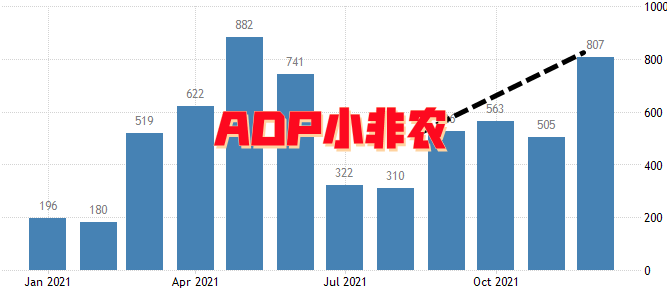

在周三ADP小非农公布80万人数之时,引燃了市场对大非农的乐观押注。

ok,一个个来,看似简单的两句话,但它两者是具备连锁反应条件的,我先来重点讲一下现在美联储的发声,包括大家对于措辞的理解可能会产生一定的误区。

我周二直播的时候在PPT里预期了卡什卡利的讲话(现今美联储少有的鸽派成员),本来我是认为它不会对利率方面做出太多评价,缩债是美联储的首要任务,这也是经过所有成员统一口径而实施的方案,加息也是在12月份点阵图上给出了一致答案,但究竟是3月加,还是后续推迟,这一致都成为了市场的心结,要注意这个心结其实从12月份美联储官宣过之后就开始了,不然美国股市怎么可能会在官宣鹰派路径之后还保持高位呢?

没想到卡什卡利竟然一改之前的鸽派作风,但又发出了在我预料之内的发言:

美联储有必要在2022年加息起码两次,看似这句话是一个站边鹰派的发言,其实从现在市场的鹰鸽情绪评判方面来看,这只能是偏中性的言论结果,如果你去对比上边这两个人,就会发现其内容偏向程度很大,布拉德我就不介绍了,鹰派第一选手,它昨晚的措辞也是表明目前的经济数据非常良好,加息是一个很合时宜的选项,有必要尽快(3月)加息,尽管后期美国经济可能会进入放缓期,美联储到时候也会有更多的空间采取宽松政策。

右边这个戴利,你们可能不怎么认识,我也很少看到她在公开场合发言,其货币政策的站边跟鲍威尔一致,在美联储没有最新动作之前都会是一个中立派,但同样昨天也是给出了加息声明,不过它的根据依然处在现在高通胀的压力上,从这点也能说明她的确跟鲍威尔一样,开始转为对抗通胀的角色。

能在会议纪要之后就出来表态,代表纪要内容非常符合鹰派阵营的口味,而且也侧面强化了美联储本次的货币路径决心,其实你仔细回想一下,美联储早就从6月份开始试探鹰派压力,然后9月份强化,11月实施第一步缩债,12月在会议前两天官宣加倍紧缩,美联储已经尽力跟市场保持充分沟通了,它每一步都没有只说不做,只不过这个步伐,让市场感到特别不适应,除了债券市场能保持积极的连锁反应,不管股市还是黄金都没有太大作为。

我们来看下近期就因为美联储这个预期,资产方面的分级化是如何的。

![1V$IKE%ZCYMGB%3ERC]MEKS.png](https://image.talkfx.co/img/boxImg_14143220_1641542193.png)

我不建议大家去参考10年期国债收益率,因为它不能代表市场当下的情绪(即2022到2023年的加息次数和路径),顶多会跟长短收益率缩短BP点,抬高市场对于美国未来10年内的货币政策属性,你和我都不是经济学家,就算摸清太远的未来也没多大用。

所以2年期的波动曲线很重要,最下边的上涨曲线则是两年期收益率,你可以看到它已经脱离了近几年的低点范围,这其中肯定有2021年6月之后的再通胀交易行为,然后伴随的就是联邦基金期货利率的上行风险,最后就是美联储的利率定价,昨天已经波动到了0.87%的范围,你知道这意味着什么吗?第一,美元肯定会尾随上涨,其次也表明市场已经把美联储两年内的利率水平预期定价到了1%的范围,现在美联储的利率水平是多少?0.25%。

也就是说,两年内的利率预期空间已经快达到0.75%,刚好符合逐步加息三次0.25%的步伐,后边我们要有一种设想,那就是美联储会逐步加,还是因为乐观的数据去一次性加息0.5%,不管它怎么加,眼前的定价是肯定要完成的,你看上边的美国股市,已经开始由于近期美联储的强化内容和收益曲线走跌了,这是一种显著信号,而黄金这种资产,也会跟股市同样走预期下跌,所以构不成股市大跌=黄金上涨这种逻辑,得到了这种消化逻辑,你可以注意观察中间的黄金波动,右半部很可能会在这轮计价当中跌破横盘范围,伴随股市走一波深度下跌。

同样也表明,乐观的数据来源,在通胀高压美联储已经转为对抗者解决以外,就剩下就业市场了。

包括黄金的下跌契机也要放在本次非农数据上,我们要清楚一点,德尔塔病毒的影响消退是在12月份,奥密克戎的介入是在12月底,所以这次报告大可能不会波及到疫情方面,市场也肯定会消化这一点。

也不要去想什么:既然这样那数据就算好也没用啊?都消化了。

更不要想什么:小非农一般很好,大非农都很垃圾,看绝地反弹就对了。

我来一步步解释,这次ADP公布人数有80多万,这个数据可以说是历经美国连续5个月就业放缓增长之后的爆发,所以这个情绪点是已经被点燃了,结合我上边所述的货币政策联动,是能够再把这个预期放在美联储上的,所有的通胀和就业数据都是在为美联储铺路,这点别忘了。

即使80万没让黄金直接下来,最终却因为美联储会议纪要下来,不是因为会议纪要说了什么新的东西(对比12月利率决议内容),原封不动的内容是让市场再次打回了原型,简单来说就是:别想太多,别跟美联储作对,回家吧。黄金这就顺带了当时忽略掉的靓丽ADP报告走跌,直到现在还这么弱,从这里可以看出,你非要做对冲的行为是不对的,当然你硬要搞这种心理预期,那我拦不住你,无非是到时候给你数个大拇指,你这次真神了!除此之外没什么用。。

还有,有一种逻辑叫:消化再预期,再消化。

其意思跟2021年黄金的1920没区别,你数据华丽,我下跌,觉得你6月要谈论缩债,我下跌,你讨论了,我下跌。。。

在市场已经开始这样节节败退的同时,我不认为非农报告如果对冲的话会再次产生连续的反弹结果,为了加大我们看跌黄金的可能性,还得寄托于一份可以看得过去的报告,就比如鲍威尔当时所描述的这样。

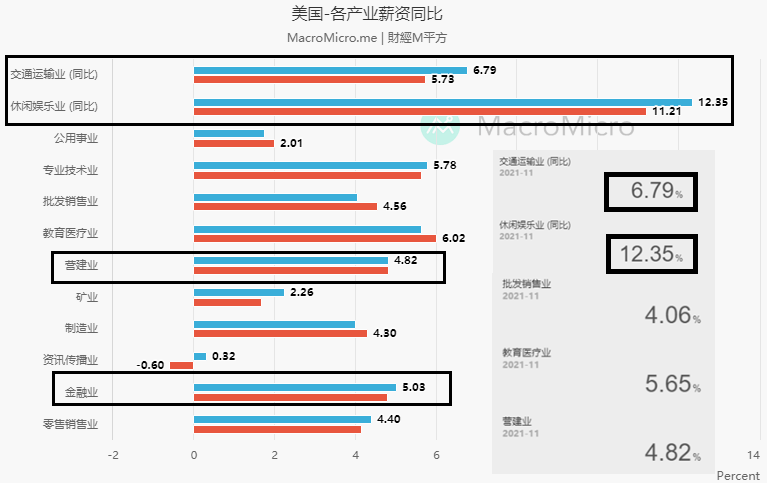

现在所有的新增行业,就美国现在的招聘现状来说,都是看谁工资高跟谁。

所以我们直接看薪资行业的增速表现,就如上图所示,包括ADP之所以能够有这么华丽的表现,其就业增长大部分都来源于运输业,其次就是营建业和金融业,这刚好和上边我对疫情的描述雷同,因为美国11月是德尔塔的高峰,同样也是供应链紧张的阶段,要解决供应链问题,必须得加大运输工人的输入,提高运输质量,这点看来已经有了充分证据,也说明现在供应链紧张开始缓解,而金融业和其他行业的恢复,也代表12月有更多的居家办公以及暂时休业的民众已经回归工作岗位。

从整体的数据表现来看,12月份的就业增长应该是没什么大问题,当然了,我这个结论肯定反驳不了:”每次ADP好大非农差,我就不信这次不是“这样的言论。

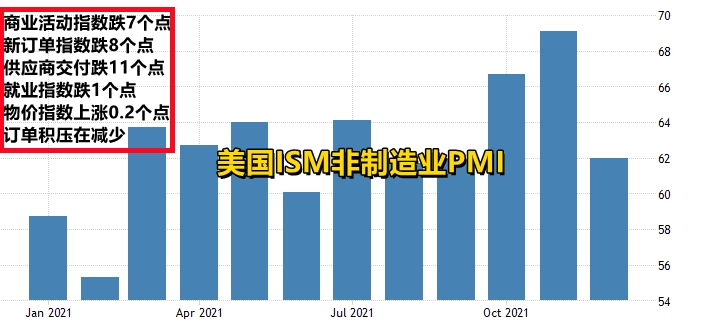

再来我需要解释一下在座的疑问,就是这份美国12月份的服务业产能报告。

美国的就业市场组成部分就两个,一个是制造业,一个是服务业,其中服务业的占比非常之高,因为它牵扯旅游、餐饮等对外营业部门,这次公布62能直接比之前跌7个点,也是让我大跌眼镜,但我们要弄清楚,我们是需要得到就业数字,不是单方面的产能(GDP)。

我在右上角已经标注了这份报告的缩减内容,新订单和商业活动有所缩减是不影响就业的,因为它牵扯更多的则是我上边所说的供应链问题,包括支付价格和交付量下跌,同样也说明供应链缓解,注意其中的就业指数跌幅是非常低的,因为服务部门都在抬高薪资招聘,所以就业粘性还是存在的,这点不会影响我们对就业数据的判断。

那么一切的一切,在我们解读了这么些内容以后,可以得到最直观的表述就是,这轮定价在2022年第一季度就会展开,包括现在也已经在酝酿,而黄金在已经多次强调过看跌信号之后,我们需要做的就是看它配合就业的乐观情绪去走深度下跌,60也许是个支撑,但过量的抛售很可能会引发1723附近的价格交投。

表情

登录后可进行评论

表情

登录后可进行评论